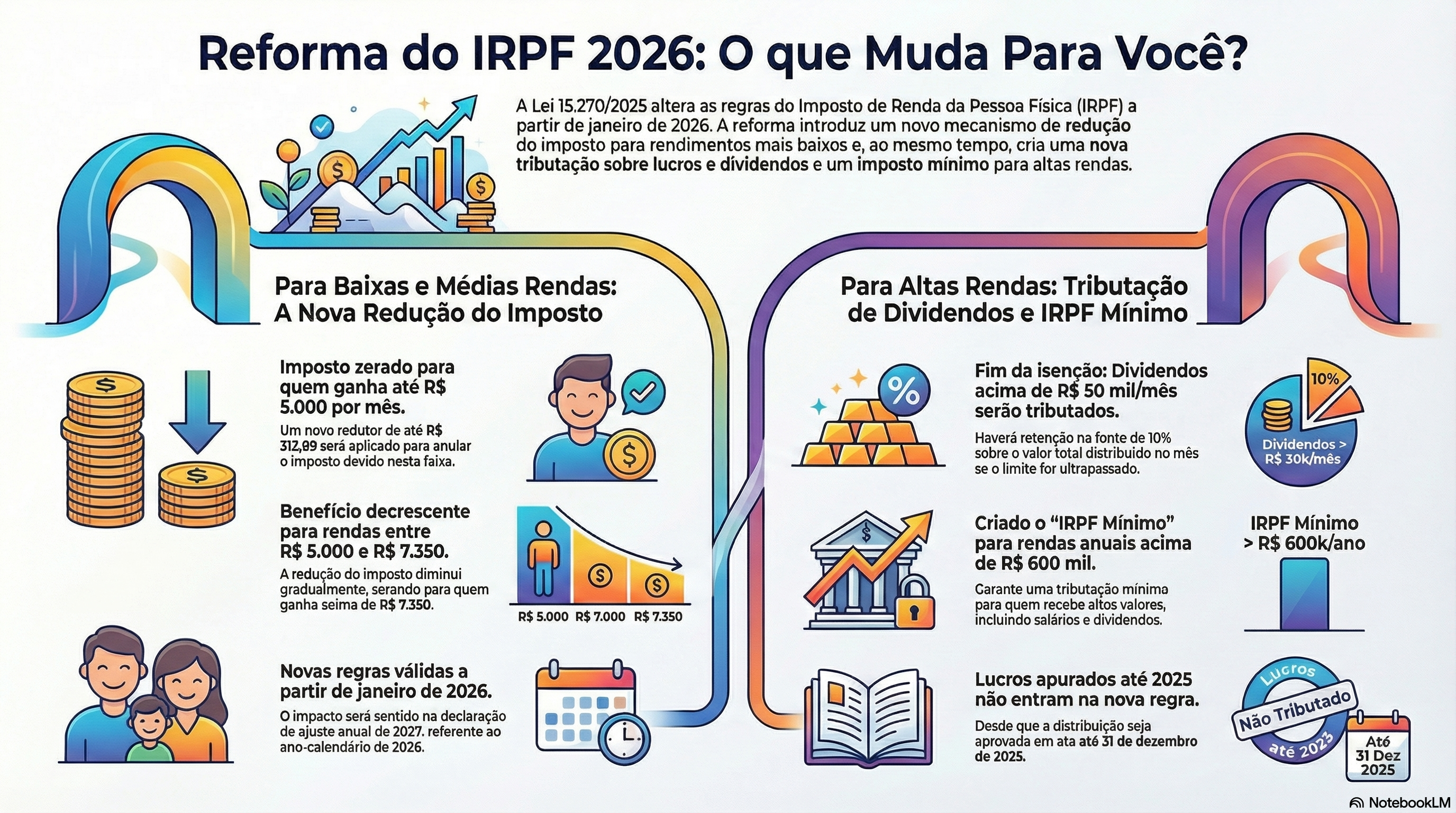

Prezados clientes e parceiros, Foi sancionada a Lei nº 15.270, de 26 de novembro de 2025, que traz alterações significativas na tributação da renda no Brasil. Como seu parceiro contábil, preparei este resumo para explicar como essas mudanças impactarão o cálculo dos salários (CLT) e a distribuição de lucros aos sócios.

IMPORTANTE: As novas regras entram em vigor apenas em 1º de janeiro de 2026,. As declarações de ajuste anual entregues em 2025 e 2026 (referentes aos anos-base 2024 e 2025) não sofrem alterações.

Abaixo, detalho os dois principais pontos de atenção:

1. Para Funcionários CLT: "Isenção" de até R$ 5.000,00

Ao contrário do que se imagina, a Tabela Progressiva do IR não foi alterada nas suas faixas de alíquota. O governo criou um mecanismo de redução direta no valor do imposto devido. Como funcionará o cálculo: O cálculo segue a tabela vigente (a mesma desde 2015/2023). Porém, ao final da apuração, aplica-se um desconto extra.

• Quem ganha até R5.000,00:∗∗Terá uma redução do imposto de R$ 312,89. Como o imposto calculado para essa faixa é exatamente esse valor, o imposto final a pagar será ZERO.

• Quem ganha entre R5.000,01e R$7.350,00: Terá uma redução gradual. O desconto diminui conforme o salário aumenta.

• Quem ganha acima de R$ 7.350,00: Não terá nenhum benefício novo. A tributação continua exatamente como é hoje.

Exemplo Prático (Salário de R$ 5.000,00):

1. Calcula-se o INSS e a base de cálculo normalmente.

2. Aplica-se a alíquota da tabela progressiva (hoje, geraria um imposto de R$ 312,89).

3. Aplica-se a nova dedução da Lei 15.270: - R$ 312,89. 4. Imposto a pagar: R$ 0,00.

2. Para Sócios de Empresas: Tributação de Lucros e Dividendos

A partir de janeiro de 2026, haverá tributação sobre a distribuição de lucros que excederem um limite mensal específico.

A Regra dos R$50.000,00:∗∗Se uma pessoa jurídica pagar uma mesma pessoa física lucros iguais ou acima de ∗∗R$50.000,00 em um único mês, haverá retenção de Imposto de Renda na Fonte.

• Alíquota: 10% sobre o valor total pago, e não apenas sobre o excedente.

• Vigilância: Se houver múltiplos pagamentos no mês que, somados, ultrapassem R$ 50.000,00, o imposto será recalculado sobre o total e retido.

Exemplos Práticos:

• Cenário A: Distribuição de R$ 40.000,00 no mês. - Imposto: R$ 0,00 (Isento).

• Cenário B: Distribuição de R$ 60.000,00 no mês. - Imposto: 10% sobre R60.000,00=∗∗R$ 6.000,00** retidos na fonte.

Atenção ao Planejamento (Regra de Transição): Os lucros apurados em balanços até 31 de dezembro de 2025 continuam isentos, desde que a sua distribuição seja aprovada formalmente até esta data.

• Recomendação Contábil: Para empresas com lucros acumulados, será necessário realizar atas ou alterações contratuais até o final de 2025 deliberando a distribuição desses valores para os próximos anos, garantindo a isenção atual

3. Tributação de Altas Rendas (Resumo)

Foi criado também um "Imposto Mínimo" para pessoas físicas com rendimento anual total superior a R$ 600.000,00.

• O cálculo soma salários, dividendos e outras rendas.

• Se a soma dos impostos já pagos (retidos na fonte, carnê-leão, etc.) for inferior à alíquota mínima calculada (que varia até chegar a 10% para rendas acima de R$ 1,2 milhão), o contribuinte pagará a diferença na declaração anual.

• Dividendos recebidos de empresas diferentes que, somados, ultrapassem esse teto anual, poderão ser tributados no ajuste anual, mesmo que não tenham sofrido retenção mensal.

Veja o nosso infográfico para compreender: